"삼성전기, IT 수요 부진·환율 비우호적…목표가↓"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 박상현 연구원은 "삼성전기의 3분기 영업이익은 2252억원으로 컨센서스(증권사 추정치 평균)를 9.1% 밑돌 것으로 예상된다"며 "IT 수요 부진이 여전히 이어지고 있으며 환율 상황도 우호적이지 못하다"고 설명했다.

주력 제품인 적층세라믹커패시터(MLCC) 시황이 나쁘진 않지만, 호황의 강도는 약하다고 평가했다. 박 연구원은 "가동률 90%, 재고일 수 4주 등을 고려할 때 불황은 아니지만, 5세대(5G) 스마트폰, 전기차(EV) 등 전방 수요가 이끌었던 지난 호황기와 비교할 때 현재 호황의 강도는 상대적으로 약하다"고 말했다.

이어 "현재 가장 주목할 만한 응용처는 '서버'인데 현재 삼성전기 MLCC 매출에서 서버가 차지하는 비중은 4.9%에 불과하다"며 "지난 호황기 대비 이번 국면이 다소 아쉽다"고 밝혔다.

다만 AI 열풍에 힘입어 차세대 반도체 기판인 플립칩 볼그리드어레이(FC-BGA) 매출은 늘어날 것으로 봤다. 박 연구원은 "서버는 패키지 기판 시장에서도 핵심 응용처로 자리매김하고 있다"며 "AI 수요와 함께 서버 중앙처리장치(CPU)에 탑재되는 FC-BGA 매출이 전년 대비 2배 늘어날 것"이라고 했다.

그러면서 "4분기부턴 AI 가속기용 FC-BGA 매출도 증가할 것으로 보인다. 삼성전기 전체 매출에서 FC-BGA가 차지하는 비율도 점차 높아질 것"이라고 덧붙였다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

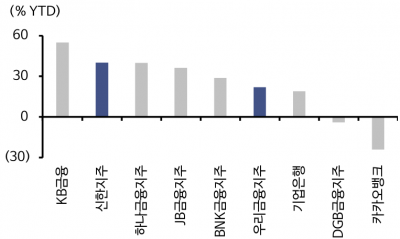

"은행주 긍정적…밸류업지수서 빠진 KB·하나금융 추천"-신한

은행권 3분기 실적시즌이 다가온 가운데 실적보다는 밸류업 공시 내용에 주목해야 한다는 증권가 의견이 나왔다. 은행주들이 점진적인 주주환원율 상승 속에서 계단식 주가 상승을 보일 것이란 전망이다.30일 은경완 신한투자...

-

2

지난 27일 주요 조선주가 급락한 가운데, 중국 경기부양책으로 원자재 가격이 오르면서 향후 후판 가격에 대한 우려가 커졌기 때문이라는 분석이 제기됐다. 증권가는 후판 가격이 인상되더라도 계약 선가에 충분히 전가할 수...

-

3

"에코프로비엠, 3분기 영업손실 170억원 전망…목표가↓"-NH

NH투자증권은 27일 에코프로비엠의 목표주가를 기존 대비 24% 낮춘 25만원을 제시했다. 전기차(EV)용 양극재 판매량 둔화에 따른 영향으로 올해 실적이 위축될 것이란 전망에서다. 또 3분기엔 영업손실을 낼 것으로...