"은행주 긍정적…밸류업지수서 빠진 KB·하나금융 추천"-신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

30일 은경완 신한투자증권 연구원은 "은행업종 3분기 예상 순이익은 4조9000억원으로 시장 추정치(컨센서스)를 4.9% 웃돌 전망"이라며 "예상보다 가팔랐던 시중금리 하락 탓에 마진은 전분기 대비 5bp(1bp=0.01%포인트) 축소됐다"고 말했다.

이어 "일부 대형은행들은 스트레스 DSR 2단계 도입을 앞두고 가계대출 선수요 유입되며 기대 이상의 성장률을 기록했다"면서도 "기타비이자이익은 금리·환율 하락 등의 영향으로 양호한 모습이다. 일부 은행은 부동산 PF 부담 잔존하나 전반적으로 특이요인 부재한 무난한 실적 분위기"라고 말했다.

지난달 24일 한국거래소가 발표한 코리아밸류업지수에는 은행주 가운데에선 두 종목이 포함됐다. 그는 "높았던 시장의 기대와 적극적인 정책 호응 대비 아쉬운 결과"라며 "금융업종 내 상대적으로 주가순자산비율(PBR)과 자기자본이익률(ROE)이 낮았던 만큼 기업가치 제고 계획 공시 여부가 결정 변수로 작용한 모습"이라며 "실제 신한지주와 우리금융지주는 정식 기준이 아닌 조기 공시기업 특례 편입에 해당한다"고 했다.

그는 다만 "지수 산정의 적정성에 대한 소모적인 논란보단 밸류업 프로그램 도입이 가져온 은행권의 본질적 변화에 주목해야 한다"고 강조했다. 그는 "우선 외형 확대와 절대 손익에 집착하던 관행을 극복하고 이싿. 수익성과 자본비율 관리에 방점을 두며 주주친화적인 경영전략으로 선회하고 있는 것"이라며 "글로벌 주요은행 수준의 총주주환원율 확대를 가능하게 한 점도 유의미한 정책 효과"라고 짚었다. 대형은행 기준 3년 내 50% 달성이 기대된다는 분석이다.

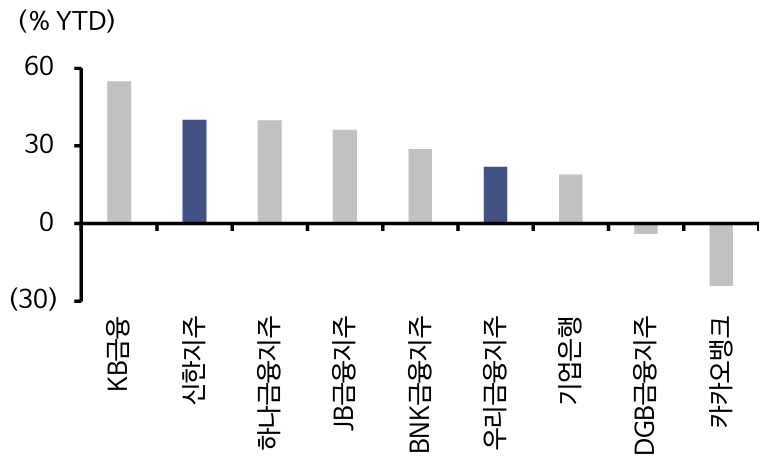

은 연구원은 이번 지수 구성에서 빠진 KB금융과 하나금융지주를 최선호주로 추천했다.

그는 "과거 주가가 실적과 디커플링되며 투자자들에게 희망고문을 안겼던 것과 달리 현재는 자본비율 내지 주주환원율과 높은 상관관계가 있다"며 "같은 맥락에서 견조한 이익체력에 기반한 점진적인 주주환원율 상승은 계단식 주가 상승으로 연결된다"고 말했다.

이어 "금리 하락에 따른 순이자이익 감소가 불편할 수 있으나 비은행 계열사 확대로 과거대비 이익의 금리 민감도가 낮아졌다는 점을 기억해야 한다"며 "업종 내 높은 이익체력과 자본력(주주환원율)을 보유한 KB금융과 하나금융지주를 최선호주로 권한다"고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

지난 27일 주요 조선주가 급락한 가운데, 중국 경기부양책으로 원자재 가격이 오르면서 향후 후판 가격에 대한 우려가 커졌기 때문이라는 분석이 제기됐다. 증권가는 후판 가격이 인상되더라도 계약 선가에 충분히 전가할 수...

-

2

상장사 자사주 소각 잇따라…'밸류업'에 탄력 받나 [이슈+]

상장사들이 잇따라 주주환원을 위한 자사주 소각에 적극 나서고 있다. 정부가 연초부터 추진한 밸류업(기업가치 제고) 프로그램에 발맞춘 행보로, 그동안 자사주 소각에 인색했던 기업들의 인식이 변화하는 모습이다. 최근 한...

![상장사 자사주 소각 잇따라…'밸류업'에 탄력 받나 [이슈+]](jpg/aa.37989268.3.jpg)

-

3

밸류업 '고무줄 기준'에…ETF 출시 앞둔 운용사 '난색' [이슈+]

한국거래소가 '코리아 밸류업지수(밸류업지수)'를 구성하는 100개 종목을 공개한 가운데 잡음이 일고 있다. 시장 예상과 달리 고평가 종목 위주로 구성돼 밸류업 취지를 살리지 못했다는 불만이 나오자 거래...

![밸류업 '고무줄 기준'에…ETF 출시 앞둔 운용사 '난색' [이슈+]](jpg/01.36168209.3.jpg)