한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] 샤페론 유상증자 흥행하기 어려운 이유…대주주 미참여·실권주 부담까지

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] 샤페론 유상증자 흥행하기 어려운 이유…대주주 미참여·실권주 부담까지](jpg/01.34523611.1-10.jpg)

상장 1년6개월만에 대규모 유증 추진

주주 배정 대신 일반공모 방식 선택

최대주주 미참여…잔액인수 계약도 미체결

7일 금융투자업계에 따르면 샤페론은 오는 6월 말 일반공모 방식 유상증자를 계획하고 있습니다. 모집 주선자인 한국투자증권이 주주 배정 방식을 제안했으나 회사 측은 일반공모 방식을 택했습니다. 모집액은 약 350억원이죠. 예정 발행가액은 주당 2655원으로 상장 당시 공모가의 절반 수준에 불과합니다.

대주주 유증 미참여 등 산적한 악재 뚫을까

샤페론의 계획과 달리 조달 금액이 줄어들 가능성이 있습니다. 지난달 말 유상증자 발표 이후 주가가 2000원대 초반으로 낮아져 향후 조달액이 줄어들 수 있습니다. 샤페론은 현재 주당 2080원에 거래되고 있습니다.또 일반공모 방식 유상증자는 불특정 다수를 대상으로 진행하기 때문에 상대적으로 실권이 발생할 가능성이 높습니다. 샤페론은 한국투자증권과 잔액인수 계약을 체결하지 않아 실권주가 발생하면 미발행 처리됩니다. 쉽게 말해 실권주가 발생하면 그만큼 조달 규모도 줄어드는 셈이죠.

![[마켓PRO] 샤페론 유상증자 흥행하기 어려운 이유…대주주 미참여·실권주 부담까지](jpg/01.36615936.1-2.jpg)

엇나갈 추정 실적…172억 매출, 실제론 2억에 불과

기대만큼 실적 상승세가 뒷받침되지 않는단 점도 부담입니다. 상장 당시 약속한 기술이전이 원활히 이뤄지지 않아 실적이 예상과 다르게 부진하죠. 2022년 기술성장특레 제도로 코스닥 시장에 입성한 샤페론은 다국적 제약사로 기술이전을 통한 수익 모델을 구상했습니다. 상장 때 밝힌 지난해 추정 매출은 172억원이었으나 실제로는 2억원에 그쳤죠.![[마켓PRO] 샤페론 유상증자 흥행하기 어려운 이유…대주주 미참여·실권주 부담까지](jpg/01.36615937.1-2.jpg)

세부적으로는 누겔의 임상2상(98억원)과 알츠하이머 치료제 누세린 임상1상(5억원)에 활용합니다. 또 이중항체 나노바디인 파필리시맙(Papiliximab)의 전임상과 임상1상에 124억원을 투자합니다. 모집 주선자 수수료 등을 제외한 자금 344억원 중 268억원을 R&D 비용으로 사용하는 것이죠.

한때 샤페론에 투자했던 한 증권업계 관계자 "샤페론의 이번 유증은 향후 신약 개발, 실적 개선 등에 필요한 자금을 모집하는 중요한 과정인데, 대주주 미참여 등 악재도 많다"면서 "만약 유증이 흥행에 실패하게 되면 상장 당시 추정했던 실적의 괴리율도 점차 커질 것"이라고 말했습니다.

류은혁 기자 ehryu@hankyung.com

-

1

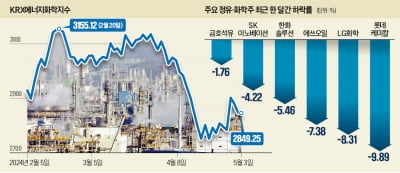

정유·화학주가 올해도 부진한 흐름을 보이고 있다. 경기 침체와 수요 부진 등으로 투자심리가 위축되며 하락하는 추세다. 그러나 증시 전문가들은 유가 상승효과 등으로 올 2분기부터 실적 개선이 본격화하는 만...

-

2

면역질환 치료제 개발사 샤페론의 유상증자 계획이 흔들리고 있다. 신약 개발을 위한 자금 조달 계획에 빨간불이 켜졌다. 샤페론은 지난 3일 코스닥시장에서 4.89% 오른 2080원에 마감했다. 이날 상승했지만 샤페론 ...

-

3

대형 증권사를 통해 거래하는 고액 자산가와 투자 고수들이 지난주 실적이 탄탄한 대형주를 집중 매수한 것으로 나타났다.6일 한국투자증권에 따르면 이 증권사 계좌의 평균 잔액이 10억원 이상인 고객들은 지난달 26일부터...