은퇴 후 건보료, 3년간 적게 낼 수 있다고?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은퇴 후 건보료 부담을 줄이는 방법은 세 가지가 있다. 먼저 임의계속가입 제도를 활용하는 방안이다. 건강보험 직장가입자의 퇴직 전 건강보험료(임의계속보험료)가 지역가입자 보험료보다 적다면 최대 36개월간 임의계속보험료로 납부할 수 있다. 퇴직 후 최초로 지역가입자 보험료를 고지받은 납부기한부터 2개월이 경과하기 전에 건강보험공단으로 신청하면 된다.

두 번째는 직장생활을 하는 자녀의 피부양자가 되는 것이다. 피부양자가 되기 위해선 소득 요건과 재산 요건을 맞춰야 하는데, 요건에 해당하지 않는 소득도 있어 꼼꼼하게 따져보는 것이 좋다. 소득 요건은 이자, 배당, 사업, 근로, 연금소득 등의 합계액이 연 2000만원 이하다. 1000만원 미만의 금융소득이나 분리과세 및 비과세 등은 소득 요건에 합산되지 않는다.

재산 요건의 경우 아파트 기준 공시지가의 60~70%에 해당하는 ‘재산세 과세표준’을 기준으로 한다. 만약 부부가 각각 연소득 2000만원 이하면서 시가 20억원의 아파트를 50%씩 공동명의로 보유하고 있다면 피부양자의 소득 요건과 재산 요건을 모두 충족해 직장을 다니는 자녀의 피부양자로 등재할 수 있다.

김성태 KB라이프생명 WM

-

1

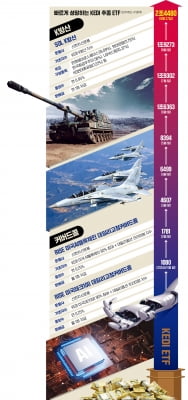

몸값 뛴 K방산·빅테크 커버드콜…KEDI로 '알짜' 골라 투자

국제 정세 불안으로 몸값이 높아진 방위산업주에 투자해볼까. 미국 빅테크와 인공지능(AI)에 투자하면서도 월 배당을 받을 수 있는 커버드콜을 사볼까. 최근 투자자 관심이 높은 분야의 상장지수펀드(ETF) 3종이 다음달...

-

2

올해 하반기 금리 인하가 본격화되면서 바이오·헬스케어 관련 상장지수펀드(ETF)가 고공행진하고 있다. 미국 대선 등 하반기 불확실성이 여전한 상황에서 투자자들의 자금은 ‘파킹형’ E...

-

3

마이크로소프트가 폐쇄한 원전을 인공지능(AI) 데이터센터 전력원으로 활용하기로 하자 원전주가 AI 데이터센터 수혜주로 떠오르고 있다.29일 금융투자업계에 따르면 미국의 원자력 기업 콘스텔레이션에너지 주가는 지난 27...