[마켓칼럼] 미국시장 단상: 분산으로 투자를 이어가는 시기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓칼럼] 미국시장 단상: 분산으로 투자를 이어가는 시기](https://img.hankyung.com/photo/202405/01.36847043.1.png)

![[마켓칼럼] 미국시장 단상: 분산으로 투자를 이어가는 시기](https://img.hankyung.com/photo/202405/01.36847042.1.jpg)

![[마켓칼럼] 미국시장 단상: 분산으로 투자를 이어가는 시기](https://img.hankyung.com/photo/202405/01.36847060.1.jpg)

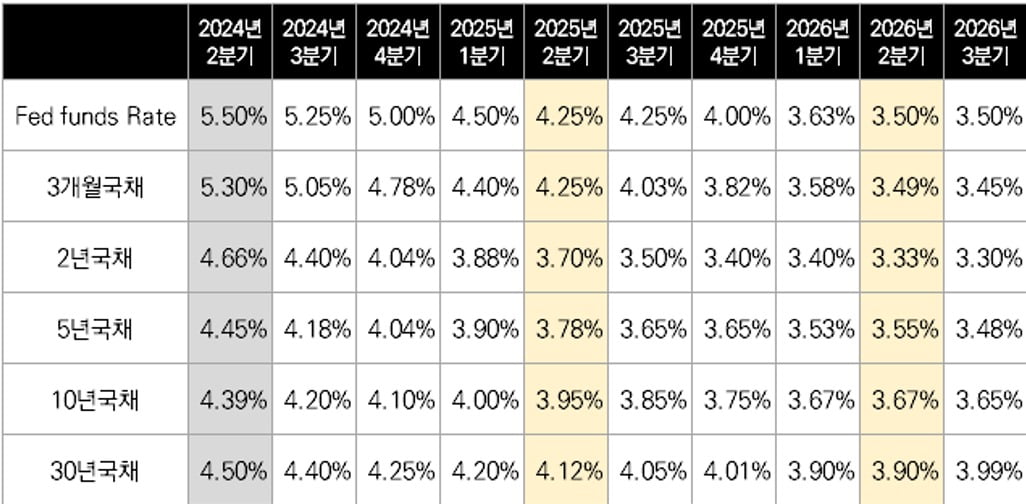

미국채권 금리

앞으로 금리의 방향은 어찌 될까요? 아래는 글로벌 이코노미스트들의 예측치로, 정책금리는 올해 25bp씩 두차례 내려서 5.0%, 내년 이맘때는 더 속도감 있게 내려서 4.25%까지 내려가 있을 것으로 보입니다. 10년 국채는 현재 4.4%대에서 연말 4%%전후, 그리고 내년 이맘때엔 4%를 하회해 있을 것으로 예측하고 있습니다. 주목할 부분은 장기물이 아니라 2년 이하 단기물로, 같은 기간 장기물보다 더 가파른 속도로 하락할 것으로 예상한다는 점입니다.

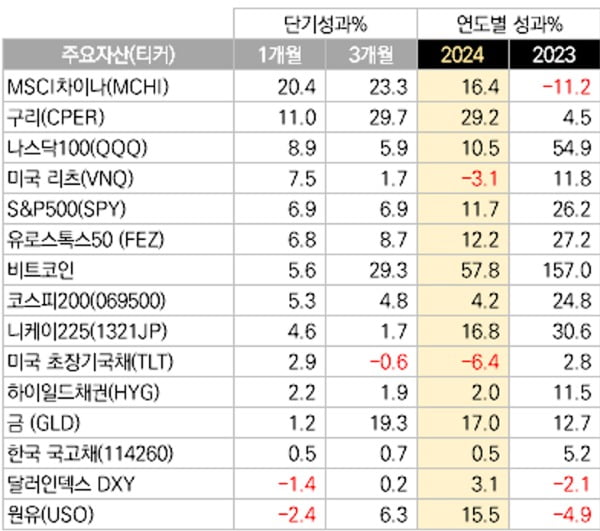

S&P500과 나스닥 지수의 상승률 추이가 작은 것은, 섹터와 종목의 상승이 확산하고 있기 때문입니다. 올해 들어 자유 소비재와 부동산을 제외하면 지수 전반적으로 탄탄한 상승을 보이고 있는 상황입니다. 오히려 작년에 소외되었던 유틸리티와 에너지, 금융, 산업재가 급등하고 있습니다.

![[마켓칼럼] 미국시장 단상: 분산으로 투자를 이어가는 시기](https://img.hankyung.com/photo/202405/01.36847102.1.png)

결국, 지금은 언젠가 있을지 모르는 하락이나 조정을 겁내면서 도망갈 때는 아니라는 생각입니다. 이럴 때일수록 주식과 채권을 채워서 투자할 때입니다. 지난달 기고문에서 말씀드린 것처럼 하락이나 원달러 환율이 걱정되는 분이라면, 장기채를 한 축에 두는 것도 좋은 방법입니다.

물가 상승률에 대한 두려움도 발표 때마다 이슈가 되고, 경기도 안 좋아진다고 하고, 연말에는 미국 대선의 불확실성도 크고, 세계 곳곳의 전쟁으로 지정학적 리스크도 재기되며, 주식과 채권에 손이 안 나가지만, 그래도 아직은 투자를 이어갈 때입니다.

그에 대한 대안으로, 위에 말씀드린 대로 지금은 꼭 나스닥을 살 필요는 없습니다. 미국은 S&P500으로도 충분하다고 생각합니다. 또한 미국으로 집중하지 말고, 글로벌 국가들로 분산하는 것도 필요한 상황입니다. 중국과 한국, 일본, 인도 등으로 컨트리 분산을 하는 것은 장기 사이클을 염두하고 있는 투자자에게는 당연한 판단입니다.

-

1

5월 넷째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![5월 넷째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202405/99.35443690.3.jpg)

-

2

[마켓칼럼] 미국 증시가 나홀로 좋은 이유…노동 생산성 높이는 이민자 덕분

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.최진호 우리은행 투자상품...

![[마켓칼럼] 미국 증시가 나홀로 좋은 이유…노동 생산성 높이는 이민자 덕분](https://img.hankyung.com/photo/202405/01.36806672.3.jpg)

-

3

분기 실적만으로도 미국증시 전체를 들었다 놨다 하는 엔비디아의 실적 발표를 몇시간 앞둔 22일(현지시간) 미국증시는 보합세로 출발했다. 다우존스산업평균(DJIA)은 0.1%하락했으며 S&P500(SPX)은 ...