한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

"장애인 고용부담금에 세금 왜내나"…2심 승소땐 기업들 줄소송 예고

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

사건번호: 서울고등법원 2023누45325

근로자 3.1% 이상 장애인 고용 안하면

고용부담금 내고…법인세 부과대상도 포함

1심 “고용부담금 정책 목표 달성 비용” 원고 승소

법이 정한 만큼 장애인을 고용하지 못한 기업이 정부에 내는 장애인 고용부담금에도 세금을 매겨야 할까. 3개월 전 장애인 고용부담금은 법인세 과세 대상이 아니라는 법원 판결이 처음 나오면서 과세당국이 오랫동안 유지해온 징세방침이 깨질 가능성이 열렸다. 법원은 장애인 고용부담금이 제재 성격의 공과금이 아니라 정책 목표 달성을 위한 비용 성격을 띤다고 판단했다.과세당국이 불복하면서 이 분쟁은 2심으로 넘어간 상태다. 항소심에서도 과세당국이 패소한다면 그동안 적잖은 금액을 장애인 고용부담금으로 지급해온 기업들이 줄줄이 법인세 환급 소송에 나설 수 있다는 관측이 나온다.

"제재 성격 공과금 아닌 세무회계상 비용"

1일 법조계에 따르면 서울삼성세무서는 저축은행 A사가 장애인 고용부담금에 매긴 세금을 돌려달라는 취지로 낸 경정청구 거부처분 취소소송에서 원고 측 손을 들어준 1심 판결에 불복해 지난 5월 말 항소했다. 소송을 대리하는 로펌을 법무법인 은율에서 인사이트로 교체하고 반격 준비를 하고 있다. 서울고등법원 행정1-1부가 재판(사건번호: 2023누45325)을 맡는다. 앞서 지난 5월 2일 서울행정법원 행정8부(이정희 부장판사)는 장애인 고용부담금에 부과한 법인세 약 7300만원을 돌려달라는 A사의 요구를 과세당국이 받아들여야 한다고 판결했다(사건번호: 2022구합65757).현재 장애인고용촉진 및 직업재활법은 근로자 50명 이상을 둔 사업주가 전체 근로자의 3.1% 이상을 장애인으로 고용하지 않으면 일정금액을 장애인 고용부담금으로 내도록 하고 있다. 이 법에 따라 A사도 2019년 약 1억5000만원, 2020년 약 1억6000만원을 고용노동부에 장애인 고용부담금으로 냈다. 이렇게 지출한 부담금은 세무회계상 손해금액으로 반영되지 않고 법인세 부과대상에 포함됐다. 2년간 약 7300만원이 장애인 고용부담금에 대한 세금으로 나갔다.

하지만 삼성세무서는 “장애인 고용부담금은 법인세법상 손해금액으로 반영하지 않는 공과금”이라며 A사의 경정청구를 거부했다. 기획재정부가 2018년 2월 내놓은 ‘장애인 고용부담금은 법인세법 21조 5항에 해당하는 공과금’이란 유권해석을 근거로 내놨다. 법인세법 21조 5항은 ‘법령에 따른 의무 불이행 또는 금지‧제한 등의 위반에 대한 제재로서 부과되는 공과금은 세무회계상 손해금액으로 반영할 수 없다’고 규정한다. A사는 그 후 조세심판원에도 심판청구를 했지만 이 또한 기각돼자 김앤장 변호사들을 법률대리인으로 선임해 직접 행정소송에 뛰어들었다.

1심 재판부는 “장애인 고용부담금은 제재라기보다는 정책적 목표를 달성하기 위한 금전 지급의무 성격이 더 강하다”며 원고 승소 판결을 내렸다. 삼성세무서의 “장애인 고용부담금에는 징벌적 성격이 있다”는 주장에 대해서도 “형사처벌 규정이 없는데다 최고 가산구간의 부담액이 최저임금 수준에 그친다”며 받아들이지 않았다.

과세 불복소송 '기폭제' 되나

소송전 2라운드에선 과세당국이 어떤 논리로 1심 판결을 뒤집고자 할 지가 관전 포인트로 꼽힌다. 기재부의 유권해석 내용이 1심에서 먹혀들지 않은 만큼 장애인 고용부담금이 제재 성격임을 입증하기 위해선 새로운 근거가 필요할 것이란 의견이 적지 않다.법조계에선 과세당국이 항소심에서도 패소하면 “장애인 고용부담금에 매긴 세금을 돌려달라”는 기업들의 요구가 빗발칠 수 있다고 보고 있다. 그동안 기업 상당수는 A사처럼 장애인 고용부담금에 세금을 부과하는 데 거부감을 보여왔다. 법인세법에 장애인 고용부담금을 손해금액으로 반영해야 한다는 내용이 구체화돼 있지 않다는 점도 꾸준히 지적해왔다. 그럼에도 기재부의 유권해석으로 인해 장애인 고용부담금을 공과금으로 받아들여 세금을 납부해왔다. 이 같은 상황에 법원이 “세금을 낼 필요없다”는 판단을 연달아 내린다면 확실한 전환점이 될 것이란 관측에 힘이 실린다.

대형 로펌 조세담당 변호사는 “2심에서도 정부 유권해석을 뒤집는 판결이 나온다면 꽤 파급력이 있을 것”이라며 “과세 방침이 부당하다고 여겨온 기업이 많은 만큼 법인세 환급소송이 줄줄이 제기될 수 있다”고 말했다.

김진성 기자 jskim1028@hankyung.com

-

1

'세대주 변경 실수'로 조합원 지위 잃은 男…아파트 입주길 열렸다

한 지역주택조합의 조합원이 누나의 실수로 세대주가 변경돼 조합원 자격을 박탈 당했지만 소송전을 벌인 끝에 법정에서 조합원 지위를 인정받았다. 5년 만에 조합원 자격을 되찾으면서 뒤늦게나마 아파트에 입주할 수 있게 됐...

-

2

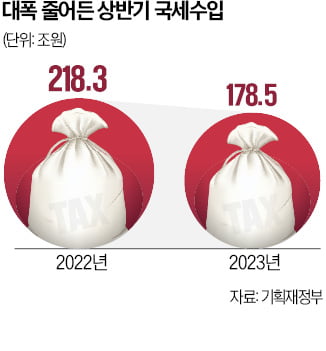

상반기 국세 40조 덜 걷혀…법인세는 17조 펑크 났다

올 상반기 국세수입이 작년 같은 기간보다 40조원 가까이 덜 걷혔다. 상반기 기준 역대 최대 감소폭이다. 경기 둔화와 기업 실적 악화로 법인세가 줄어든 데다 부동산 시장 한파로 양도소득세가 감소한 여파다. 31일 기...

-

3

올해 들어 6월까지 국세가 1년 전과 비교해 40조원 가까이 덜 걷혔다. 연초부터 매달 이런 추세가 이어지자 국세수입 진도율도 역대 최저 수준에 그치고 있다. 기획재정부는 31일 이 같은 내용을 담은 6월 국세수입 ...